Delega fiscale: le principali novità per i contribuenti

Con la pubblicazione dei D.Lgs. n. 156, 157, 158, 159 del 2015 sono state introdotte numerose modifiche alla disciplina delle sanzioni, del contenzioso e del sistema di riscossione.

Per quanto concerne il contenzioso tributario si segnala un potenziamento, a decorrere dal 01.01.2016, delle procedure conciliative: oltre ad una maggiore riduzione delle sanzioni per le ipotesi di reclamo e mediazione, i contribuenti potranno trovare un accordo col fisco anche in corso del secondo grado di giudizio (con riduzione delle sanzioni al 50%).

In materia di sanzioni si segnala, invece, una profonda revisione al sistema dei reati penali che prevede, in alcune ipotesi, una “depenalizzazione” delle fattispecie meno rilevanti: a titolo esemplificativo, la nuova formulazione dell’omesso versamento IVA punisce solamente le fattispecie che interessano almeno 250.000 euro di imposta evasa. In materia di sanzioni amministrative, a decorrere dal 01.01.2017 viene prevista la modifica delle principali ipotesi sanzionate: a fronte di una generale riduzione delle sanzioni, vengono introdotte alcune fattispecie aggravate (come nei casi di frode e di ricorso ad operazioni inesistenti, oppure di operazioni irregolari transnazionali) ed una attenuante per i fatti di lieve entità. Il sistema viene maggiormente informato a principi di proporzionalità, limitando l’applicazione delle sanzioni nei confronti di irregolarità senza alcun danno erariale e nei confronti di quei contribuenti che presentano, seppure tardivamente, la dichiarazione omessa. Con riferimento alla procedura di riscossione, si segnala un ampliamento dei periodi di rateazione e l’introduzione di una nuova ipotesi di rateazione in deroga per i piani decaduti.

Premessa

Recentemente sono stati pubblicati in Gazzetta Ufficiale alcuni decreti (D.Lgs. n. 156/2015, 157/2015, 158/2015, 159/2015) che hanno introdotto numerose modifiche alla disciplina del contenzioso, delle sanzioni e della riscossione dei tributi.

Considerata la portata delle innovazioni, il legislatore ha previsto uno “scaglionamento” delle riforme, diversificando l’entrata in vigore delle varia disposizioni. In particolare:

- la riforma delle sanzioni penali, così come le disposizioni in materia di riscossione, si applicano già a partire dal 22.10.2015;

- le disposizioni in materia di contenzioso tributario, invece, si applicano a partire dal prossimo 01.01.2016;

- le disposizioni in materia di sanzioni amministrative si applicano a partire dal 01.01.2017 (salvo una eccezione).

Di seguito illustriamo le principali modifiche apportate dai decreti attuativi della c.d. “delega fiscale”.

Le novità in materia di riscossione delle imposte (dal 22.10.2015)

Segnaliamo da subito l’introduzione di una nuova ipotesi di rateazione in deroga, grazie a cui i contribuenti decaduti da un precedente piano possono accedere ad una nuova rateazione (seppure più limitata rispetto all’ordinario).

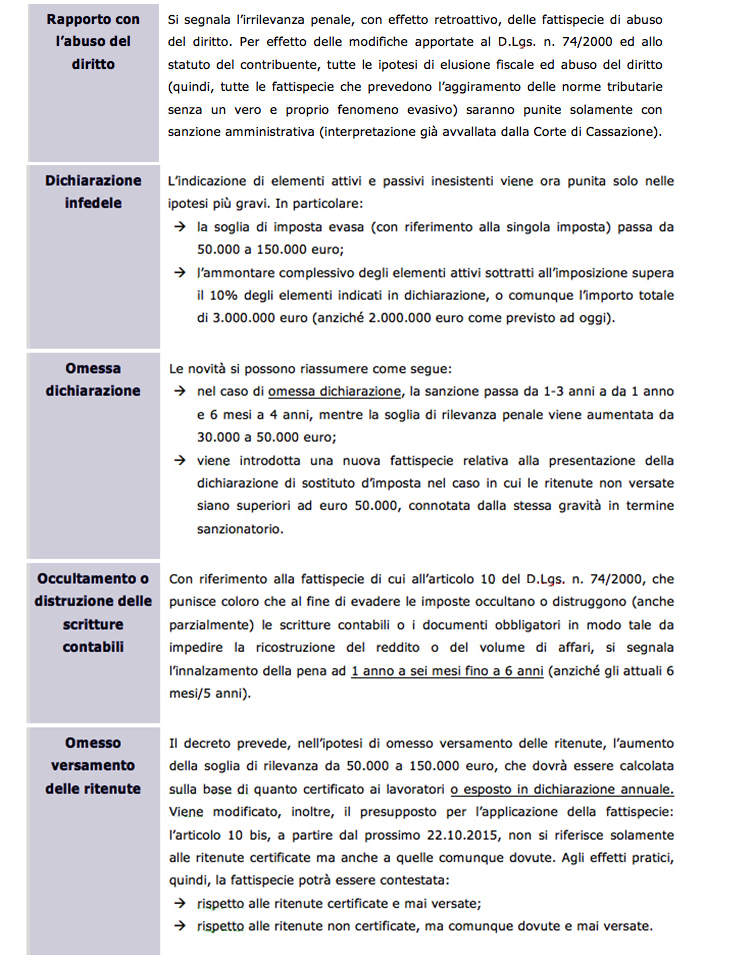

Le novità in materia di sanzioni tributarie penali (dal 22.10.2015)

Di seguito illustriamo le principali novità in materia di reati tributari, con particolare riguardo alle nuove forme di collaborazione ed alla modifica delle soglie di rilevanza penale. Si segnala che per effetto della modifica di tali soglie, numerose fattispecie contestate fino ad oggi potrebbero – alla luce di quanto previsto dal nuovo decreto – concludersi con l’assoluzione del contribuente. Si pensi ad esempio alle fattispecie di omesso versamento delle ritenute o dell’IVA: per effetto dell’aumento delle soglie di rilevanza a 150.000 e 250.000 euro molti contribuenti a cui vengono contestati importi più bassi possono essere assolti sulla base delle nuove disposizioni di seguito illustrate.

Le novità in materia di contenzioso tributario (dal 01.01.2016)

Di seguito illustriamo le principali novità in materia di contenzioso tributario, segnalando che le stesse saranno operative solo a partire dal prossimo 01.01.2016 e che le modifiche apportate al precedente istituto consentono un maggior coordinamento tra la procedura contenziosa e di riscossione.

Le novità in materia di sanzioni amministrative (dal 01.01.2017)

Le disposizioni in materia di sanzioni amministrative si applicano solo a partire dal prossimo 01.01.2017, fatta eccezione per la possibilità di computare le perdite in riduzione delle somme accertate, applicabile sin dal 01.01.2016. Infatti, per agevolare ulteriormente il contribuente, viene prevista la possibilità – su istanza dell’interessato – di ridurre gli importi accertato con le perdite pregresse del contribuente. Nel dettaglio, viene stabilito che sono computate, in diminuzione dei maggiori imponibili accertati, le perdite relative al periodo d’imposta oggetto di accertamento, fino a concorrenza del loro importo. Dai maggiori imponibili che residuano dall’eventuale computo in diminuzione di cui al periodo precedente, il contribuente ha facoltà di chiedere che siano computate in diminuzione le perdite pregresse non utilizzate, fino a concorrenza del loro importo. A tal fine, il contribuente deve presentare un’apposita istanza all’ufficio competente all’emissione dell’avviso di accertamento, entro il termine di proposizione del ricorso (in tale caso il termine per l’impugnazione dell’atto è sospeso per un periodo di sessanta giorni). Nell’ipotesi di accertamento con adesione, viene prevista la medesima possibilità di riduzione delle somme accertate, tramite utilizzo delle perdite.